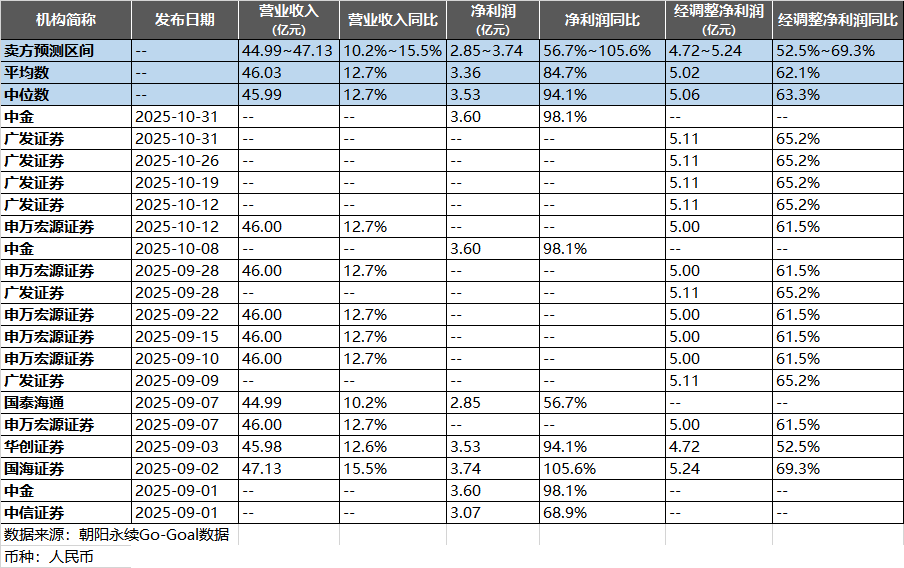

1. 猫眼娱乐全年业绩预期怎么样?

截至2025年11月28日,根据朝阳永续季度业绩前瞻数据:

预测公司全年一致预期营业收入44.99~47.13亿元,同比变动10.2%~15.5%;

预测公司全年一致预期净利润2.85~3.74亿元,同比变动56.7%~105.6%;

预测公司全年一致预期经调整净利润4.72~5.24亿元,同比变动52.5%~69.3%。

关注后续财报数据披露后能否超预期,朝阳永续港股季度业绩前瞻数据将为投资者提供业绩鉴定。

2. 卖方怎么看猫眼娱乐?

国泰海通认为,公司电影票务及内容业务表现保持行业前列,演出业务竞争力持续增强。2025H1,公司总营收24.7亿元(同比+13.9%);毛利率37.9%(同比-15.4pct),主要系内容制作及宣发、互联网基础设施成本增大;期内利润1.8亿元(同比-37.3%)。2025H1,公司在线娱乐票务服务收入11.8亿元,占比47.7%,同比+12.8%,主要系2025H1全国电影票房同比增长22.9%,电影大盘线上出票量同比增长17.1%;娱乐内容服务收入12.09亿元,占比48.9%,同比+18%,主要系2025H1公司主控宣发/发行数量创新高,且参与的部分影片如春节档参投并主发票房亚军影片《唐探1900》。预计公司2025-2027年EPS分别为0.25、0.42和0.54元。

参与国产影片宣发/出品数量持续创新高。2025H1,公司参与宣发/出品国产影片29部,进口影片9部,其中主控发行影片24部;票房前5部的国产影片参与其中4部。暑期档主发/出品多部影片:《浪浪山小妖怪》、《罗小黑战记2》、《长安的荔枝》等;十一档参与影片《刺杀小说家2》和《熊猫计划2》;26年元旦档参与影片《匿杀》。

加大演出市场业务投入,实现港澳多家头部场馆深度合作,并进一步拓展服务至东南亚地区。公司进一步加强演出票务业务的基础设施建设和现场团队建设等基础服务能力。2025H1,公司持续提升艺人大型演唱会和大型赛事票务代理服务,同时在本地演出方面也实现GMV和覆盖率持续提升;服务境外地区演出GMV同比增长超过300%。此外,公司积极探索演出项目的内容生产制作。

探索和布局IP衍生业务。公司以所参与电影为出发点,利用渠道和营销优势,开展电影IP相关衍生服务,已打造《熊猫计划》系列、《时间之子》等自有IP,并联动合作《罗小黑战记2》IP衍生品。

(注:本文内容基于朝阳永续AI技术生成,文中相关盈利预测数据均来自朝阳永续盈利预测数据库)

风险提示:本文所示数据或案例仅供参考之用,不能作为未来投资依据。投资股票有风险,市场波动、公司业绩、政策因素等都可能导致股票价格波动。请您在投资前充分了解相关信息,并根据自身的风险承受能力做出投资决策。

更多业绩前瞻数据问答、前瞻及诊断,立即使用AI小二: ]article_adlist--> 网页端:https://aixiaoer.go-goal.cn/

网页端:https://aixiaoer.go-goal.cn/ PC&App端:点击左下角“阅读原文”

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

广盛网提示:文章来自网络,不代表本站观点。